사전청약은 무주택자에게 내 집 마련의 희망이었습니다. 하지만 본청약까지 이어지지 않거나 분양가가 크게 오르는 사례가 늘면서 신뢰가 흔들리고 있습니다. 대출 조건까지 달라지면서 자금 계획이 무너진 당첨자들의 불만도 커지고 있는 상황입니다. 사전청약이 왜 배신처럼 느껴지게 됐는지, 그 실체를 함께 살펴보겠습니다.

부제: 사전청약 당첨됐는데 왜 손해일까요

🗂 이 글의 순서

1. 사전청약이란 무엇인가

2. 기다렸더니 분양가 1억 원 넘게 인상

3. 대출 조건까지 바뀐 사연

4. 가장 큰 피해는 기다린 실수요자

5. 사전청약 제도의 구조적 한계

6. 참고자료

7. Q&A

8. 결론

📋 이 글의 요약

| ◑ 사전청약 후 본청약까지 분양가와 대출 조건이 크게 달라지는 사례가 늘고 있습니다.

◑ 남양주 왕숙2와 고양 창릉 일부 블록은 분양가가 1억 원 넘게 인상됐습니다. ◑ 나눔형 공공분양 전용 대출 상품이 일반 정책대출로 변경된 사례도 있습니다. ◑ 특별공급 자격 기간이 지나 다른 청약 기회를 잃은 실수요자도 발생했습니다. ◑ 정부는 신규 공공 사전청약을 중단했지만 기존 당첨자의 본청약은 계속됩니다. |

1. 사전청약이란 무엇인가

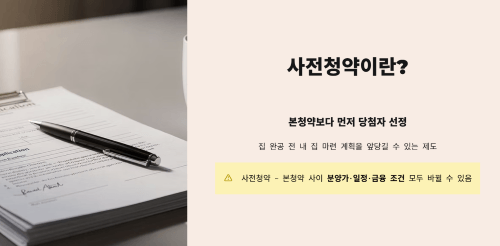

사전청약은 실제 분양 계약인 본청약보다 먼저 당첨자를 뽑는 제도입니다.

집이 완공되기 전에 당첨자를 미리 선정해 내 집 마련 계획을 앞당겨 세울 수 있다는 점이 가장 큰 장점으로 꼽혀 왔습니다.

문제는 사전청약과 본청약 사이의 공백 기간이 길다는 점입니다. 그 사이 분양가, 일정, 금융 조건이 모두 바뀔 수 있다는 사실이 최근 들어 현실로 드러나고 있습니다.

따라서 사전청약을 단순히 유리한 제도로만 보기는 어려워진 상황입니다.

2. 기다렸더니 분양가 1억 원 넘게 인상

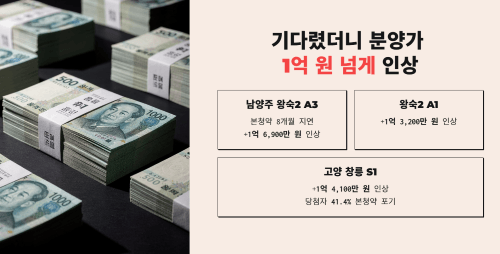

사전청약 이후 가장 큰 논란이 되고 있는 부분은 분양가 인상입니다.

남양주 왕숙2 A3블록은 본청약이 당초 계획보다 약 8개월 늦어졌고, 전용 84제곱미터 분양가는 추정가보다 약 1억 6,900만 원 올랐습니다.

같은 왕숙2 A1블록도 약 1억 3,200만 원이 인상됐고, 고양 창릉 S1블록 역시 약 1억 4,100만 원이 오르면서 당첨자의 41.4퍼센트가 결국 본청약을 포기했습니다.

당첨은 됐지만 막상 계약 시점에는 처음 세웠던 자금 계획으로 감당하기 어려워진 것입니다. 그러므로 사전청약 당첨을 곧 내 집 마련의 확정으로 받아들이기에는 무리가 있는 셈입니다.

3. 대출 조건까지 바뀐 사연

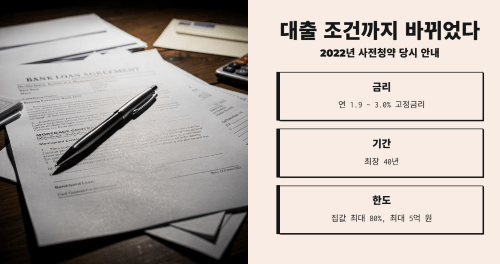

분양가만 오른 것이 아닙니다. 최근 논란이 되고 있는 또 다른 부분은 대출 조건 변경입니다.

정부는 2022년 사전청약 당시 나눔형 공공분양 당첨자에게 연 1.9에서 3.0퍼센트 고정금리로 최장 40년, 집값의 최대 80퍼센트인 최대 5억 원까지 빌릴 수 있는 전용 대출 상품을 안내했습니다.

이 대출을 전제로 자금 계획을 세워 신청한 사람들이 대부분입니다.

하지만 최근 고양 창릉 S3 본청약 공고에서는 해당 대출 상품 안내가 빠졌고, 대신 일반 디딤돌대출 등 기존 정책대출로 내용이 바뀌었습니다.

집값은 오르고 기대했던 대출 조건은 사라진 상황이라 당첨자들의 체감 부담은 더욱 클 수밖에 없습니다.

4. 가장 큰 피해는 기다린 실수요자

이번 논란이 단순히 금액 문제로 끝나지 않는 이유가 있습니다.

사전청약에 당첨된 사람들은 본청약을 기다리는 동안 다른 청약에 사실상 도전하기 어려운 처지였습니다.

특히 신혼부부 특별공급이나 신생아 특별공급은 자격을 충족할 수 있는 기간이 정해져 있습니다.

사전청약을 믿고 기다리는 사이 본청약이 계속 미뤄졌고, 그 과정에서 특별공급 자격 기간이 지나 다른 청약에 지원할 기회까지 잃은 사례도 나오고 있습니다.

결국 시간도 잃고, 선택지도 잃고, 예상보다 커진 자금 부담까지 떠안게 됐다는 지적이 나오는 이유입니다.

5. 사전청약 제도의 구조적 한계

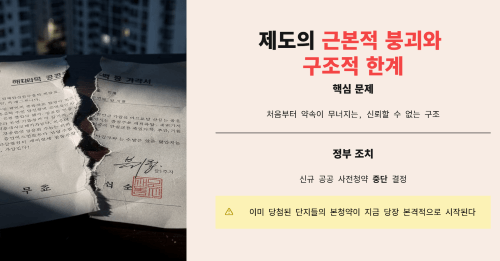

결국 문제의 핵심은 약속이 지켜지지 않는다는 점입니다.

사전청약은 공공분양에 있는 제도입니다. 그런데 토지 보상과 인허가가 모두 끝나지 않은 상태에서 먼저 당첨자를 모집하다 보니, 시간이 흐를수록 분양가와 일정, 금융 조건이 바뀌는 구조적인 한계가 드러난 것입니다.

정부는 신규 공공 사전청약을 중단하기로 했습니다. 다만 이미 사전청약에 당첨된 단지들의 본청약 절차는 이제부터 본격적으로 시작되는 상황입니다.

| 구분 | 당초 추정 | 실제 결과 |

|---|---|---|

| 남양주 왕숙2 A3 | 본청약 예정 시기 | 약 8개월 지연, 분양가 약 1억 6,900만 원 인상 |

| 남양주 왕숙2 A1 | 추정 분양가 | 약 1억 3,200만 원 인상 |

| 고양 창릉 S1 | 추정 분양가 | 약 1억 4,100만 원 인상, 포기율 41.4% |

| 고양 창릉 S3 | 나눔형 전용 대출 안내 | 일반 디딤돌대출로 변경 |

📚 참고자료

이 글은 DuBu 레터의 2026년 7월 기사 내용을 재구성했습니다.

❓ Q&A

Q1. 사전청약과 본청약은 어떻게 다른가요?

A. 사전청약은 본청약보다 먼저 당첨자를 뽑는 절차이고, 본청약은 실제 분양 계약이 이뤄지는 단계입니다.

Q2. 왜 사전청약 후 분양가가 오르나요?

A. 사전청약 시점에는 추정가로 안내되며, 본청약까지 시간이 흐르는 동안 공사비와 조건이 반영돼 인상되는 경우가 많습니다.

Q3. 나눔형 대출 상품은 완전히 사라졌나요?

A. 고양 창릉 S3 사례처럼 일부 단지의 본청약 공고에서는 해당 대출 안내가 빠지고 일반 정책대출로 변경됐습니다.

Q4. 사전청약 당첨자는 다른 청약에 지원할 수 없나요?

A. 본청약을 기다리는 동안 신혼부부나 신생아 특별공급 등 자격 기간이 지나 지원 기회를 잃는 경우가 있습니다.

Q5. 앞으로 신규 사전청약도 계속되나요?

A. 정부는 신규 공공 사전청약을 중단하기로 했으나, 기존 당첨 단지의 본청약 절차는 계속 진행됩니다.

🔚 결론

| ✅ 사전청약은 당첨 이후에도 분양가와 조건이 달라질 수 있는 제도입니다.

✅ 남양주와 고양 일부 블록은 분양가가 1억 원 넘게 인상된 사례가 있습니다. ✅ 나눔형 대출 상품이 일반 정책대출로 바뀐 단지도 확인되고 있습니다. ✅ 기다리는 동안 특별공급 자격 기간을 놓친 실수요자도 발생했습니다. ✅ 정부는 신규 사전청약을 중단했지만 기존 당첨자의 본청약은 계속됩니다. |

")

매수 절차와 주의사항 총정리")